Содержание главы.

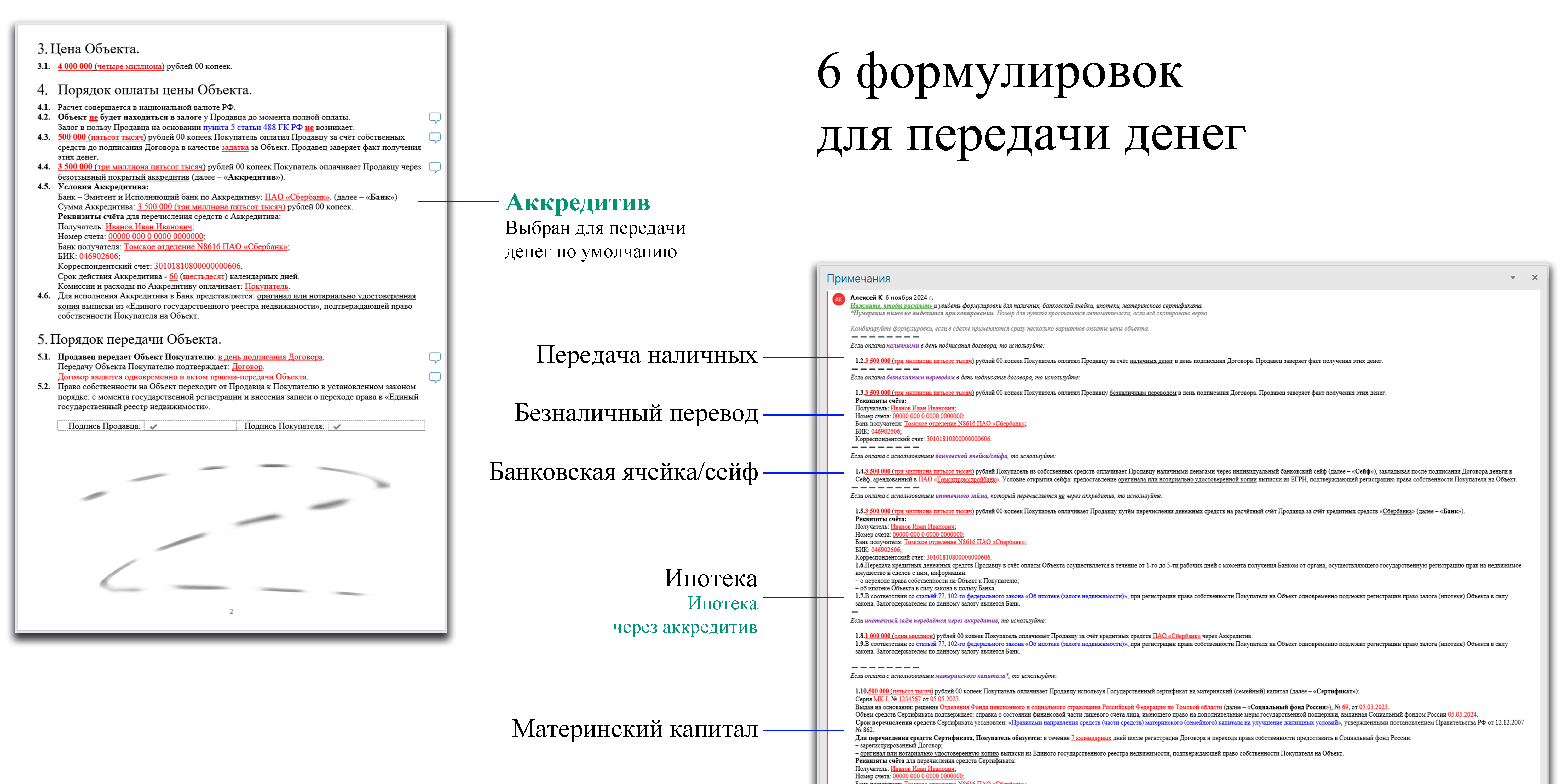

● 1. Что такое аккредитив при покупке и продаже квартиры?

– Определение.

– Основные участники.

– Когда используют?

– Какой аккредитив открывается при купле-продаже квартиры?

Следующие главы:

● 2. Как работает аккредитив?

● 3. Плюсы, минусы и риски аккредитива.

● 4. Как снизить риски при сделке с аккредитивом?

Задать вопрос. | Купить договор.

– Определение.

– Основные участники.

– Когда используют?

– Какой аккредитив открывается при купле-продаже квартиры?

Следующие главы:

● 2. Как работает аккредитив?

● 3. Плюсы, минусы и риски аккредитива.

● 4. Как снизить риски при сделке с аккредитивом?

Задать вопрос. | Купить договор.